El Crowdfunding y así como otras plataformas digitales de financiación pueden suponer todo un método alternativo para lograr la inversión necesaria para impulsar el inicio de una actividad empresarial. En la actualidad, son una tendencia en alza, ya que cada vez más emprendedores y empresas recurren a estas.

En este artículo conocerás en qué consisten y cómo funcionan los diferentes tipos de crowdfunding a los que puedes optar para financiar tu negocio así como las implicaciones legales que estos conllevan.

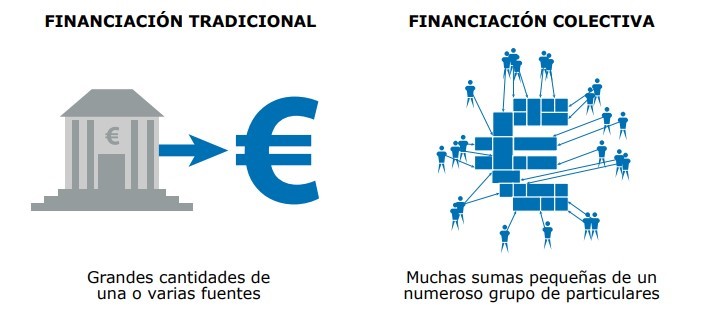

El crowdfunding es un modelo de financiación alternativo a otros tradicionales. Consiste en un micromecenazgo en el que diferentes personas interesadas en que un proyecto concreto salga adelante se convierten en mecenas del mismo. Como contraprestación, en función del tipo de financiación aportada, estos son recompensados de diversas formas como participaciones, o intereses sobre el préstamo.

Frente a las fórmulas tradicionales de financiación, el crowdfunding presenta como valor diferencial el hecho de que la confianza en el proyecto sea el aval.

Gracias a la evolución de las nuevas tecnologías e Internet, ha surgido un fuerte aliado en las plataformas online, que ponen en contacto los proyectos a financiar con los posibles mecenas.

«Frente a las fórmulas tradicionales de financiación, el crowdfunding presenta como valor diferencial el hecho de que la confianza en el proyecto sea el aval».

Tal y como comparte la Comisión Europea, las principales modalidades de financiación colectiva son las siguientes:

Financiación colectiva de préstamo

Los interesados prestan dinero a una empresa con el objetivo de recuperar su dinero a través de intereses. Este es muy similar al préstamo bancario convencional, con la diferencia de que el dinero proviene de numerosos inversores.

Financiación colectiva de acciones

Consiste en la venta de participaciones de una empresa a una serie de inversores a cambio de la inversión. La idea es similar a la compra o venta de acciones ordinarias en una bolsa de valores o al capital de riesgo.

Financiación colectiva de recompensa

Los colaboradores realizan una aportación a un proyecto o negocio esperando recibir posteriormente una recompensa no económica, como bienes o servicios, a cambio de su contribución.

Financiación colectiva de donación

Los colaboradores donan pequeñas cantidades de dinero para alcanzar el objetivo de financiación de un proyecto benéfico concreto sin recibir nada (ni económico ni material) a cambio.

Participación en beneficios/ingresos

Las empresas pueden compartir los futuros beneficios o ingresos con la colectividad a cambio de la financiación actual.

Financiación colectiva de títulos de deuda

Los particulares invierten en un título de deuda emitido por la empresa, como un bono.

Modalidades híbridas

Consiste en ofrecer a las empresas la oportunidad de combinar elementos de varios tipos de financiación colectiva

El crowdfunding y las plataformas digitales de financiación traen consigo una serie de ventajas e inconvenientes:

Ventajas:

- Al consistir en un sistema de micromecenazgo, la deuda generada en caso de que no sea un proyecto exitoso no suele ser elevada.

- El coste de la financiación suele ser muy inferior al de otras fórmulas tradicionales. Además, este coste puede llegar a ser flexible si se trata de un sistema de recompensas.

- El receptor de la financiación presenta un mayor control del proyecto.

- Las campañas generan una comunidad de interesados en un proyecto.

Desventajas:

- Al ser público el plan de negocio, existe la posibilidad de plagio.

- No es un tipo de financiación que pueda usarse en cualquier momento, si no que se encuentra más focalizada en fases iniciales.

Hoy en día existe un marco legal específico para el crowdfunding financiero que supone una armonización regulatoria a nivel europeo para evitar el desarrollo de un mercado fragmentado.

Estas plataformas están ahora bajo la autorización, supervisión, inspección y sanción de la Comisión Nacional del Mercado de Valores, con la participación del Banco de España en el caso de la financiación participativa a través de préstamos.

De esta forma, las empresas deben cumplir una serie de requerimientos administrativos y financieros para que se les permita operar como plataformas de financiación participativa, y la ley limita el rango de servicios que estas plataformas pueden ofrecer. En particular, no se les permite ofrecer asesoramiento en materia de inversiones ni procesar pagos (a excepción que soliciten una licencia como instituciones de pago híbridas).

Del mismo modo, desde 2015, la ley de fomento de la financiación empresarial, regula el crowdfunding y recoge las siguientes restricciones:

- Las empresas no podrán traspasar el 125% de la financiación solicitada.

- El importe máximo de captación de fondos por proyecto es de 2.000.000 de euros para las que sean financiados por inversores no acreditados.

- Ningún inversor no acreditado podrá aportar más de 3.000 euros en un mismo proyecto publicado por una misma Plataforma de Financiación Participativa.